年金アクチュアリーが活躍する領域はいくつかありますが、DB(確定給付企業年金)の数理計算業務がメインフィールドの一つであることは、ご存知の方も多いと思います。

しかし、その実務の内容となるとどうでしょうか。

実務の経験がある方以外は、具体的に何をしているのかは不明な点も多いのではないでしょうか。

そこで、DBの数理計算業務の具体的な実務について、数回に分けて解説していきます。

各社で多少の違いはありますが、ここでは一般的な内容を中心に説明していきます。

【財政再計算編(前半)】では、「財政再計算業務」の概要や目的などについて説明しましたので、【財政再計算編(後半)】は、「財政再計算業務」の具体的な手順などについて説明していきたいと思います。

・財政再計算業務の具体的な手順

財政再計算業務は、概ね以下の手順に沿って進めていきます。

1.データの入手・検証

まず、計算基準日のデータを入手します。

財政再計算の場合、基本的には決算基準日がそのまま財政再計算の計算基準日になりますので、決算で使用したデータを用いることがほとんどです。

データの検証も決算のときに完了していますので、基本的には必要ありません。

決算では必要なかったデータとしては、年金資産の資産構成割合を入手しておく必要があります。

これは、財政悪化リスク相当額の計算に必要となります。

2.基礎率の算定・決定

基礎率は、以下の4つに大きく分けられます。

- ①予定利率

- ②予定死亡率

- ③予定脱退率

- ④その他の基礎率

DB法施行規則に以下のように定められています。

(略)

2 基礎率は、次のとおり定められるものとする。

一 予定利率は、積立金の運用収益の長期の予測に基づき合理的に定められるものとする。ただし、国債の利回りを勘案して厚生労働大臣が定める率を下回ってはならない。

二 予定死亡率は、加入者等及びその遺族の性別及び年齢に応じた死亡率として厚生労働大臣が定める率(以下「基準死亡率」という。)とする。ただし、当該確定給付企業年金の加入者等及びその遺族の死亡の実績及び予測に基づき、次の各号に掲げる加入者、加入者であった者又はその遺族の区分に応じ、当該各号に定める範囲内で定めた率を基準死亡率に乗じたものとすることができる。

イ 加入者 零以上

ロ 男子であって、加入者であった者又はその遺族(ニに掲げる者を除く。) 〇・七二以上一・〇以下

ハ 女子であって、加入者であった者又はその遺族(ニに掲げる者を除く。) 〇・七二以上一・〇以下

ニ 障害給付金の受給権者(イに掲げる者を除く。) 一・〇以上

三 予定脱退率は、当該確定給付企業年金の加入者の脱退の実績(原則として、計算基準日の属する事業年度の前三事業年度の全部を含む三年以上の期間における実績とする。)及び予測に基づき定められるものとする。

四 その他の基礎率は、当該確定給付企業年金における実績及び予測に基づき定められるものとする。

定期的な財政再計算の場合は、基礎率を見直す必要があります。

積立不足に伴う掛金の再計算の場合は、必要に応じてということになります。

財政再計算業務として算定しなければいけない基礎率は、まずは予定脱退率です。

予定脱退率については、DB規則に記載がある通り、原則として過去3年分の脱退者の実績をもとに算定します。

年齢別の退職率を算定することが一般的です。

他には、DBの制度設計に応じて予定昇給率を算定したり、受給者の実績に応じて年金選択率を算定したりする場合もあります。

これらを算定する場合も、DB規則に記載がある通り、実績及び予測に基づき算定します。

算定する必要がない基礎率(予定利率や予定死亡率、予定指標など)もありますが、それらは顧客企業に意向を聞いて決定します。

基本的には、顧客企業の意向に基づき決定しますが、アクチュアリーとして懸念点がある場合(例えば、予定利率が高過ぎて財政の健全性に問題がある場合など)は、適切なアドバイスを行うこともあります。

3.計算の実施

基礎率が決定すれば、実際に計算していくことになります。

計算する項目は、まずは標準掛金率です。

アクチュアリー試験の年金数理でも出てきますが、適切な財政方式で標準掛金率を計算します。

計算自体は、ほとんどの会社が専用のシステムを開発しており、それに基礎率を取り込めば計算してくれます。

標準掛金率が計算出来たら、次に、給付現価、給与現価、掛金収入現価、数理債務、責任準備金など決算でも計算した各項目です。

これらも計算自体は、専用のシステムにデータを取り込めば計算してくれます。

実際には、基礎率とデータを同時に取り込んで、標準掛金率とセットで計算するような仕様になっていることもあると思います。

単純な四則演算で計算可能な項目はExcel等で計算する場合もあります。

続いて、財政悪化リスク相当額の計算です。

これは、標準算定方式による算定であれば、年金資産の資産構成割合の四則演算で計算できます。

特別算定方式による算定を行う場合は、各DB制度で個別に決めた算定方法により計算することになります。

最後に、特別掛金率・リスク対応掛金率の計算です。

決算でも計算した各項目を再計算すると財政再計算後の積立状況がわかります。

財政悪化リスク相当額を再計算することで、リスク対応掛金の拠出上限額がわかります。

これらをもとに特別掛金率・リスク対応掛金率の計算を行います。

特別掛金とリスク対応掛金は、拠出する期間や方法を選択できるため、そのパターンが多数になる場合もあります。

また、特別掛金の設定方法によっては、リスク対応掛金の設定に制限がかかる場合もあるので、両方の掛金を同時に計算する場合はさらに複雑になります。

顧客企業の意向に沿うような案をいくつか提案することになりますので、コンサル的な要素も含まれることになります。

4.計算結果の検証・分析

計算結果が出たら結果の検証です。

目的は、計算結果の誤りを事前に防ぐことと、顧客企業から質問されたときにすぐに答えられるようにしておくことです。

財政再計算の場合、顧客企業が毎月(または毎年など定期的に)拠出する掛金の水準が変わることになります。

このため、決算の内容以上に顧客企業の経営に直結する重要な要素となります。

特に掛金の水準が上がる場合には、その理由について高い確率で質問されます。

例えば、標準掛金率は基礎率によって水準が変わりますので、水準変動の要因が脱退率なのか昇給率なのか、何がどう変わったことによって標準掛金率が変動したのかを説明できるようにしておく必要があります。

説明できない水準変動がある場合には、何かミスをしていないかどうかを疑います。

単純に基礎率の設定を間違っている場合もありますが、システムの計算ロジックが疑わしい場合もあるかもしれません。

特別掛金率やリスク対応掛金率は、顧客企業が選ぶことが可能なので、最低限拠出しなければいけない水準はどれくらいなのか、提案した方法以外にどのような方法が取り得るのかは説明できるようにしておく必要があります。

5.報告書の作成

全ての計算が終わったら、報告書を作成します。

前半で「様式C4の作成が目的」と書きましたが、この段階ではまだ様式C4は作成しません。

特別掛金やリスク対応掛金の設定方法が決まっていないからです。

まずは、顧客企業向けの報告書を作成し、顧客企業へ報告することになります。

顧客企業は、その報告書をもとに、特別掛金やリスク対応掛金の設定方法を検討し、決定することになります。

決算と異なり、顧客企業に意思決定が必要となることがポイントです。

なお、特別掛金やリスク対応掛金の設定が不要な場合は、報告のみとなります。

また、顧客企業への報告書は、受託会社各社それぞれでわかりやすい資料を作成しており、各社の特色が出る部分になります。

財政再計算では決算よりも複雑で難しい要素が多いですし、特別掛金やリスク対応掛金の設定の検討が必要となると、さらに内容が多くなります。

解説を詳細に入れたり、逆にシンプルにしたりと、財政再計算後の簡易シミュレーションを追加したりと、各社で工夫しています。

・数理計算業務の後

顧客企業への報告が終われば、数理計算業務としては一旦終了ですが、その後の動きを少しみておきましょう。

顧客企業へ財政再計算の報告をすると、顧客企業から質問が出てくることがあります。

その質問のうち、数理計算に関するものは、アクチュアリーが答える必要があります。

特に、掛金水準が上昇した場合は質問されることが多いです。

顧客企業としては、水準上昇の要因を把握し、社内で必要な決裁手続きを経る必要がありますので、アクチュアリーとして分析の内容を元に顧客企業にわかりやすく説明します。

また、特別掛金やリスク対応掛金の設定について、提案した内容と違う設定方法を希望される場合があります。その場合は、再度計算を行い報告書を作成し直すことになります。

何度も計算していると非効率ですので、顧客企業のニーズを適切に把握することが大切です。

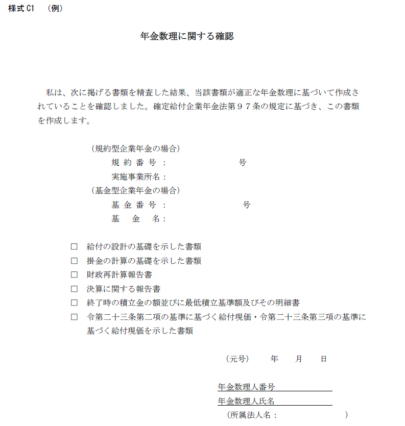

顧客企業への報告が終わり、顧客企業の意思決定も完了したら、様式C4を作成します。

様式C4は、年金数理人の確認が必要な書類ということになっておりますので、担当の年金数理人が様式C4を最終確認して、問題なければ様式C1「年金数理に関する確認」にサインをします。

現在は、ペーパーレス化の流れでサインではなく記名だけで良いことになっています。

様式C1自体は決算と同じですが、提出する書類が異なりますので、チェックする項目が変わってきます。

顧客企業は、様式C4を含む必要書類を幹事会社から受け取ると、厚生労働省に提出する必要があります。

実際には、厚生労働省が管轄している各地域の厚生局に提出することになります。

財政再計算後の掛金の適用日の2か月前まで(例えば、4月から新掛金を適用する場合、1月末まで)を目途に提出します。

以上が「財政再計算業務」の解説です。

いかがでしたでしょうか。

財政再計算業務のイメージが少しでもクリアになったのであれば嬉しく思います。

次回は、「変更計算業務」について説明したいと思います。

次回もお楽しみに。

ペンネーム:mizuki