年金アクチュアリーが活躍する領域はいくつかありますが、DB(確定給付企業年金)の数理計算業務がメインフィールドの一つであることは、ご存知の方も多いと思います。

しかし、その実務の内容となるとどうでしょうか。

実務の経験がある方以外は、具体的に何をしているのかは不明な点も多いのではないでしょうか。

そこで、DBの数理計算業務の具体的な実務について、数回に分けて解説していきます。

各社で多少の違いはありますが、ここでは一般的な内容を中心に説明していきます。

前回は、「決算業務」に焦点を当てました。

今回は、「財政再計算業務」に焦点を当てます。

・財政再計算業務の概要と目的

まず、財政再計算業務の概要とそれがDBの運営においてなぜ不可欠であるかを見ていきましょう。

DBにおける「財政再計算」とは、簡単に言うと掛金の水準を見直す計算です。

DBで掛金の水準を見直すタイミングは、大きく3種類に分かれます。

- ①前回の掛金計算から一定の期間が経ったとき

- ②継続基準に抵触したとき

- ③DBの制度設計などが変更になるとき

ここでは、①を「定期的な財政再計算」、②を「積立不足に伴う掛金の再計算」、③を「変更計算」と呼ぶことにします。

また、このシリーズでは「財政再計算業務」を①②に関する業務のことを指すものとして、③に関する業務は「変更計算業務」と分けて呼ぶことにします。

今回は「財政再計算業務」に絞って解説したいと思います。

財政再計算業務は、DBの数理計算業務の中で決算業務の次に基礎的な業務です。

新入社員など、DBの数理計算に初めて携わる方が決算業務に慣れたら、次に財政再計算業務を行うことが多いと思います。

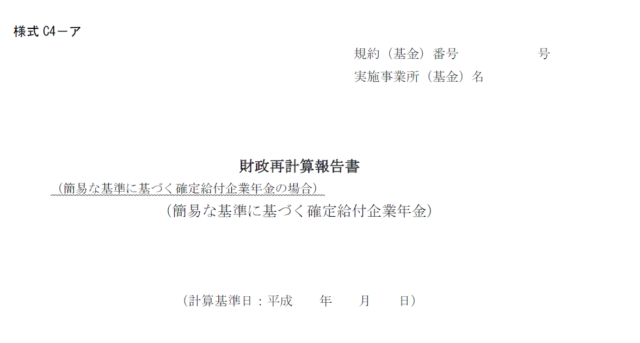

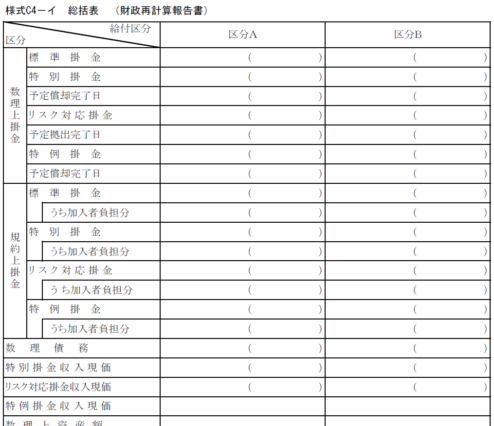

DBでは数年に1度、財政再計算を行い、厚生労働省に報告書(様式C4)を提出する必要があります。

様式C4「財政再計算報告書」の作成が、財政再計算業務の主な目的です。

また、様式C4は形式的でわかりにくいので、顧客企業向けにわかりやすく説明した報告書を作成することも含まれます。

これは、各社オリジナルの報告書を作成しています。

定期的な財政再計算業務の背景には、DB法第58条があり、ここでは事業主は少なくとも5年ごとに掛金の額を再計算しなけばならないと定められています。

DB法第58条

事業主等は、少なくとも五年ごとに前条の基準に従って掛金の額を再計算しなければならない。

「少なくとも5年ごと」ですので、毎年再計算することも可能ですが、多くのDB制度では5年に1回の実施が一般的です。

これは、各DB制度ごとに決めることができるためであり、中には3年に1回の制度もあります。

何年に1度定期的な財政再計算を実施するかは規約に定める必要があります。

財政再計算業務で適切な計算が行われていないと、積立不足の原因になったり逆に積立剰余の原因となります。

掛金が足りず不足が発生した場合は、前回の決算業務編でご説明した通り、毎年の財政検証で積立不足を認識し、掛金の追加拠出が発生することになります。

そうすると、企業にとって予想外の支出となり、経営に大きな影響を与えてしまいます。

場合によっては、企業が追加掛金を拠出できず、DBの加入者・受給者に必要な給付ができなくなってしまうということになりかねません。

逆に積立剰余が発生した場合は、別に問題ないかというとそんなことはありません。

DB掛金として拠出した資金は、基本的に年金資産から事業主へ返還することは認められていません。

それは剰余が出ていても同じです。

従って、企業としては無駄なコストを負担しているという考え方もできます。

このような事態を防ぐためにも、年金アクチュアリーが財政再計算業務において果たす役割は非常に重要です。

また、実際に積立不足が発生して継続基準に抵触した場合の積立不足に伴う掛金の再計算の背景には、DB法第62条があります。

DB法第62条

事業主等は、前条の規定による計算の結果、積立金の額が、責任準備金の額に照らし厚生労働省令で定めるところにより算定した額を下回っている場合には、厚生労働省令で定めるところにより、第五十七条の基準に従って掛金の額を再計算しなければならない。

前回の記事、

DBの数理計算業務の実務【決算編(後半)】

でご説明した通り、財政検証を行い、継続基準を満たしておらずさらに不足額が許容繰越不足金を上回った場合は、掛金の額を再計算しなければいけないというものです。

さらなる財政状況の悪化を防ぐためにも速やかに財政再計算を行う必要があります。

・業務のタイミング

定期的な財政再計算におけるDB法第58条の「少なくとも5年ごと」は、掛金の適用日を基準に判定されます。

つまり、前回の掛金の適用日から次の掛金の適用日の間が5年を超えてはいけないということです。

通常、掛金の適用日の1年前を計算基準日として財政再計算を行うことが多いですので、多くの場合は決算業務が終わった後に財政再計算業務に取り掛かります。

例えば、3月末決算のDBでは、4月上旬から6月下旬までが決算業務の期間となります。その後、財政再計算業務は7月から9月頃に行われるのが一般的です。

もっと後でも良いのではないかと思われるかもしれませんが、決算と違い財政再計算では、特別掛金をどのように拠出するかを顧客企業が決めることができますので、その意思決定の期間を念頭に置いておく必要があります。

顧客企業での検討期間と厚労省に報告書を提出する期限を考えると、掛金適用日の半年くらい前に顧客企業へ報告することが必要となります。

積立不足に伴う掛金の再計算においても、継続基準に抵触した決算の次の決算の翌月から新掛金を適用する必要がありますので、同様のスケジュールとなります。

・数理計算業務のミッション

様式C4を作成するために、アクチュアリーとしてのミッションは特に以下のことが該当します。

基礎率の算定

脱退率や昇給指数などの基礎率を算定します。

定期的な財政再計算では、基本的に全ての基礎率を見直します。

見直した結果、同じものを使用するということはありますが、直近の実績を反映させる必要があるため、特に脱退率や昇給指数は直近のデータで算定して基礎率を変更することになります。

なお、積立不足に伴う掛金の再計算の場合は、基礎率を見直さないこともあります。

標準掛金の算定

基礎率が決定したら、標準掛金を算定します。

定期的な財政再計算の最大のミッションです。

積立不足に伴う掛金の再計算の場合は、基礎率を見直さなければ標準掛金は変わりませんので、算定しない場合もあります。

特別掛金の算定

標準掛金が決定したら、新標準掛金で積立不足が発生していないかどうかを確認します。

積立不足が発生していれば、特別掛金を設定する必要があります。

積立不足に伴う掛金の再計算の場合は、積立不足が発生している状態ですので、必ず特別掛金の算定が必要です。

特別掛金は、償却方法や償却期間を顧客企業が選ぶことができますので、いくつかのパターンを計算しておいて顧客企業に提示することになります。

財政悪化リスク相当額の算定

財政悪化リスク相当額は、財政再計算の度に計算しなおすことになっていますので、計算基準日時点の資産や負債の状況を踏まえて算定します。

リスク対応掛金の算定

財政悪化リスク相当額を算定した結果、リスク相当額掛金を拠出が可能な場合は、顧客企業の意向に応じてリスク対応掛金を算定します。

特別掛金と同じく、償却方法や償却期間を顧客企業が選ぶことができますので、いくつかのパターンを計算しておいて顧客企業に提示することになります。

計算結果の分析

算定した基礎率や掛金がどうしてそのような水準になったのかを分析します。

顧客企業から質問されてもすぐに答えられる状態にしておく必要があります。

その他、数理上影響のある事象が発生していないかの確認

ただ計算を行うだけでなく、数理上影響がある事象が発生していないかを確認し、場合によっては事象に応じて適切な対応を行います。

例えば、給与の水準が急激に変動していたり、リストラなどにより例年の数倍の退職者がいる場合は計算結果に大きな影響を与えます。

基礎率を算定するときに初めて事象の発生に気づくこともあります。

その場合は事象の詳細を確認し、基礎率の算定方法を工夫することなどを検討します。

・業務量(案件数)

決算は、全ての企業年金で毎年1回必ず実施する必要がありましたが、定期的な財政再計算は「少なくとも5年に1回」です。

従って、案件数は保有する案件の概ね5分の1となりますが、これに加え、定期的な財政再計算を3年に1回に設定している案件や積立不足に伴う掛金の再計算がありますので、もう少し増えることになります。

決算業務と同様に、3月末決算のDBが多いため、財政再計算業務のピークは7月から9月にかけて訪れます。

一方で、3月末決算以外のDBは少ないため、月によっては財政再計算業務が1件も発生しないこともあります。

少し長くなりましたので、続きは(後半)で説明しようと思います。

次回は、データの入手から計算、結果分析までの具体的な手順について詳しく説明します。

ペンネーム:mizuki