年金アクチュアリーが活躍する領域はいくつかありますが、DB(確定給付企業年金)の数理計算業務がメインフィールドの一つであることは、ご存知の方も多いと思います。

しかし、その実務の内容となるとどうでしょうか。

実務の経験がある方以外は、具体的に何をしているのかは不明な点も多いのではないでしょうか。

そこで、DBの数理計算業務の具体的な実務について、数回に分けて解説していきます。

各社で多少の違いはありますが、ここでは一般的な内容を中心に説明していきます。

【決算編(前半)】では、「決算業務」の概要や目的などについて説明しましたので、【決算編(後半)】は、「決算業務」の具体的な手順などについて説明していきたいと思います。

・決算業務の具体的な手順

決算業務は、概ね以下の手順に沿って進めていきます。

1. データの入手

まず、決算基準日のデータを入手します。

例えば、3月末決算の場合、4月上旬にデータを入手できることが一般的です。

データとは、加入者の基本情報(生年月日、入社年月日、性別など)に加え、給与、ポイント、休職期間など、DB制度に基づいた給付の計算に必要な情報のことです。

また、受給者については年金額や支給期間といった給付情報が必要となります。

2. データの検証

次に、入手したデータが正確であるかを検証します。

登録データに誤りがあるケースも少なくないため、使用するデータには常に注意が必要です。

例えば、新規加入者や退職者の情報が適切に反映されているかという点を確認します。

よく発生するケースとしては、入社情報や退職情報の未登録、給与データの更新漏れなどがあります。

その他には、不変のデータに変更がないかという点も検証します。

生年月日や性別など、変わるはずのない情報が前年から変わっている場合は、登録ミスが疑われます。

疑わしいデータが見つかった場合は、企業や関係所管に問い合わせて修正してもらい、その後再度データを入手します。

適切なデータを使用することが正確な数理計算の前提条件です。

3.計算の実施

データの検証が終われば、実際に計算していくことになります。

計算する項目は、給付現価、給与現価、掛金収入現価、数理債務、責任準備金、許容繰越不足金、最低積立基準額などです。

様式C7(【決算編(前半)】を参照)を作成するために必要な数値を全て計算します。

計算自体は、ほとんどの会社が専用のシステムを開発しており、それにデータを取り込めば計算してくれます。

もしくは、いくつかの数値だけシステムで計算して、単純な四則演算で計算可能な項目はExcel等で計算します。

システムで計算する場合、計算前提(予定利率、退職率、昇給率など)が非常に大事になります。

決算はほとんどの場合で前年にも計算しており、前年から変更となる計算前提はいくつかしかありません。

計算前提の変更漏れのないように丁寧に確認した上でシステムで計算します。

4.計算結果の検証と利源分析

計算結果が出たら結果の検証です。

いわゆる利源分析ですね。

利源分析の目的は、計算結果の誤りを事前に防ぐことと、企業から差損益の要因を質問されたときにすぐに答えられるようにしておくことです。

前年の数値から今年の想定値を算出し、今回の計算結果と比較することで差損益を調べます。

差損益の要因や各差損益の水準は、ある程度わかっていますので、原因不明の差損益がないか、差損益の水準が一定の範囲に収まっているかを確認します。

もし、ここで想定外の差損益が出ていた場合は、まずは計算前提の誤りを疑います。

それと同時に、データに誤りがないかを確認したり、我々が把握していない事象が発生していないかを関係所管や企業に確認したりと、原因を探していきます。

システムの計算ロジックの誤りを疑うこともあります。

実際には、計算結果を細かく分析していくと、なんとなく当たりがつきますので、その点を中心に確認していきます。

例えば、

昇給差損益が大きい

→データを確認するとほとんどの加入者の給与が前年と同じ金額になっている

→企業にデータが正しいか確認

といった具合です。

このように不明点を一つずつ解決して全ての要因を特定できれば利源分析は終了です。

5.財政検証

利源分析が終わると、財政検証を行います。

財政検証とは、DBの積立金が必要な水準に達しているかどうかを検証することです。

DBの財政検証は、継続基準と非継続基準の2つの基準を検証します。

継続基準は、積立金≧責任準備金を上回っているかどうか、非継続基準は積立金≧最低積立基準額となっていればOKです。

もし、どちらかの基準を満たしていなければ、掛金を追加で拠出する必要があるかどうかを調べます。

継続基準を満たしていない場合、不足額(責任準備金-積立金)が許容繰越不足金の範囲内に収まっているかを調べます。

収まっているのであれば、追加の掛金は不要です。

基準は満たしていませんが、翌年まで様子見ということになります。

収まっていない場合は、掛金の再計算が必要となります。

掛金の再計算は、「財政再計算」という別の業務として行われることが一般的です。

財政再計算については、次回に解説したいと思います。

非継続基準を満たしていない場合、まずは不足の程度を確認します。

積立比率(積立金÷最低積立基準額)が0.9以上の場合、過去3年間の財政検証を確認します。

過去3年間において全ての年で非継続基準を満たしている場合、もしくは1年は満たしていないが2年は満たしている場合には、追加の掛金は不要です。

基準は満たしていませんが、翌年まで様子見ということになります。

過去3年間において、非継続基準を満たしている年が1年だけかもしくは1年もない場合は、特例掛金の計算が必要となります。

積立比率が0.8未満の場合は、過去の非継続基準の状況に関係なく、特例掛金の計算が必要となります。

特例掛金は、決算の翌事業年度か翌々事業年度の1年間で拠出する必要があります。

拠出する額は、最低限拠出しなければいけない額~積立不足の全額(最低積立基準額-積立金)の範囲で、企業が決めることができます。

決算業務では、「最低限拠出しなければいけない額」を計算して、様式C7に記載することになります。

6.報告書の作成

財政検証まで終わったら、後は報告書を作成するだけです。

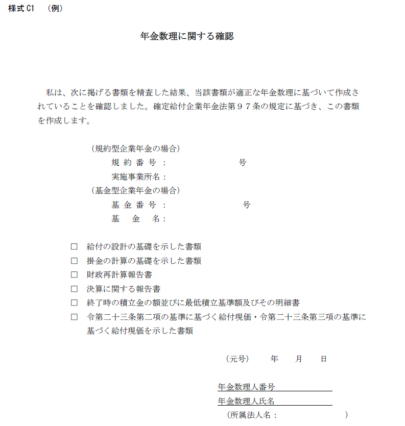

様式C7を作成します。

様式C7は、年金数理人の確認が必要な書類ということになっていますので、担当の年金数理人が様式C7を最終確認して、問題なければ様式C1「年金数理に関する確認」にサインをします。

現在は、ペーパーレス化の流れでサインではなく記名だけで良いことになっています。

また、顧客企業への説明用の報告書も別途作成することが一般的です。

受託会社各社それぞれでわかりやすい資料を作成しており、各社の特色が出る部分になります。

顧客企業への報告書では、計算結果や財政検証の結果はもちろん、利源分析の結果を載せる場合も多いです。

・数理計算業務の後

様式C7を作成し、顧客企業への報告が終われば、数理計算業務としては終了ですが、その後の動きを少しみておきましょう。

顧客企業へDBの決算を報告すると、顧客企業から決算に関する質問が出てくることがあります。

その質問のうち、数理計算に関するものは、アクチュアリーが答える必要があります。

特に、決算で不足が発生した年は質問されることが多いです。

不足の要因は、顧客企業も気になるので、利源分析の内容を元に顧客企業にわかりやすく説明します。

顧客企業は、様式C7を含む必要書類を受託会社から受け取ると、厚生労働省に提出する必要があります。

実際には、厚生労働省が管轄している各地域の厚生局に提出することになります。

「事業年度終了後四か月以内」の提出期限まで(例えば、3月末決算の場合、提出期限は7月末)に報告します。

以上が「決算業務」の解説です。

いかがでしたでしょうか。

決算業務のイメージが少しでもクリアになったのであれば嬉しく思います。

次回は、「財政再計算業務」について説明したいと思います。

次回もお楽しみに。

ペンネーム:mizuki